| 일 | 월 | 화 | 수 | 목 | 금 | 토 |

|---|---|---|---|---|---|---|

| 1 | 2 | 3 | 4 | |||

| 5 | 6 | 7 | 8 | 9 | 10 | 11 |

| 12 | 13 | 14 | 15 | 16 | 17 | 18 |

| 19 | 20 | 21 | 22 | 23 | 24 | 25 |

| 26 | 27 | 28 | 29 | 30 | 31 |

- 슈퍼ISA

- 국민성장ISA

- 금융제도변화

- ISA배당

- SCHD

- ISA연금저축IRP

- KODEXAI반도체

- 직장인ETF

- 신혼자금관리

- 종합소득세신고

- 건강보험료계산

- 국민성장펀드

- 건강보험료절약

- S&P500etf

- 연금저축etf

- 적금ETF비교

- 피부양자등록

- 서학개미세금

- 25%비밀

- 연금저축리밸런싱

- 청연도약계좌

- 양도소득세250만원

- 청년미래적금

- 부동산배당

- 퇴직연금수령

- 국민연금

- 성장부동산투자

- 혼인출산공제

- 지역가입자건보료

- 연금수령세금

- Today

- Total

project31 님의 블로그

건강보험료 줄이는 법 — 직장인·지역가입자별 절약 전략 본문

2026년 최신 기준 | 절세·연금 | 읽는 데 약 8분

#건강보험료절약 #건강보험료계산 #지역가입자건보료 #피부양자등록 #임의계속가입📌 이 글에서 알 수 있는 것

✅ 직장인 건강보험료 — 구조 이해하고 절약하는 법

✅ 퇴직·경력단절 후 지역가입자 보험료 폭탄 피하는 법

✅ 피부양자 등록 조건 — 사업자 등록 후 소득 1원도 즉시 탈락

✅ 아내가 피부양자로 들어왔다가 사업 시작 후 탈락한 이야기

✅ ISA·연금저축으로 건강보험료까지 절약하는 방법

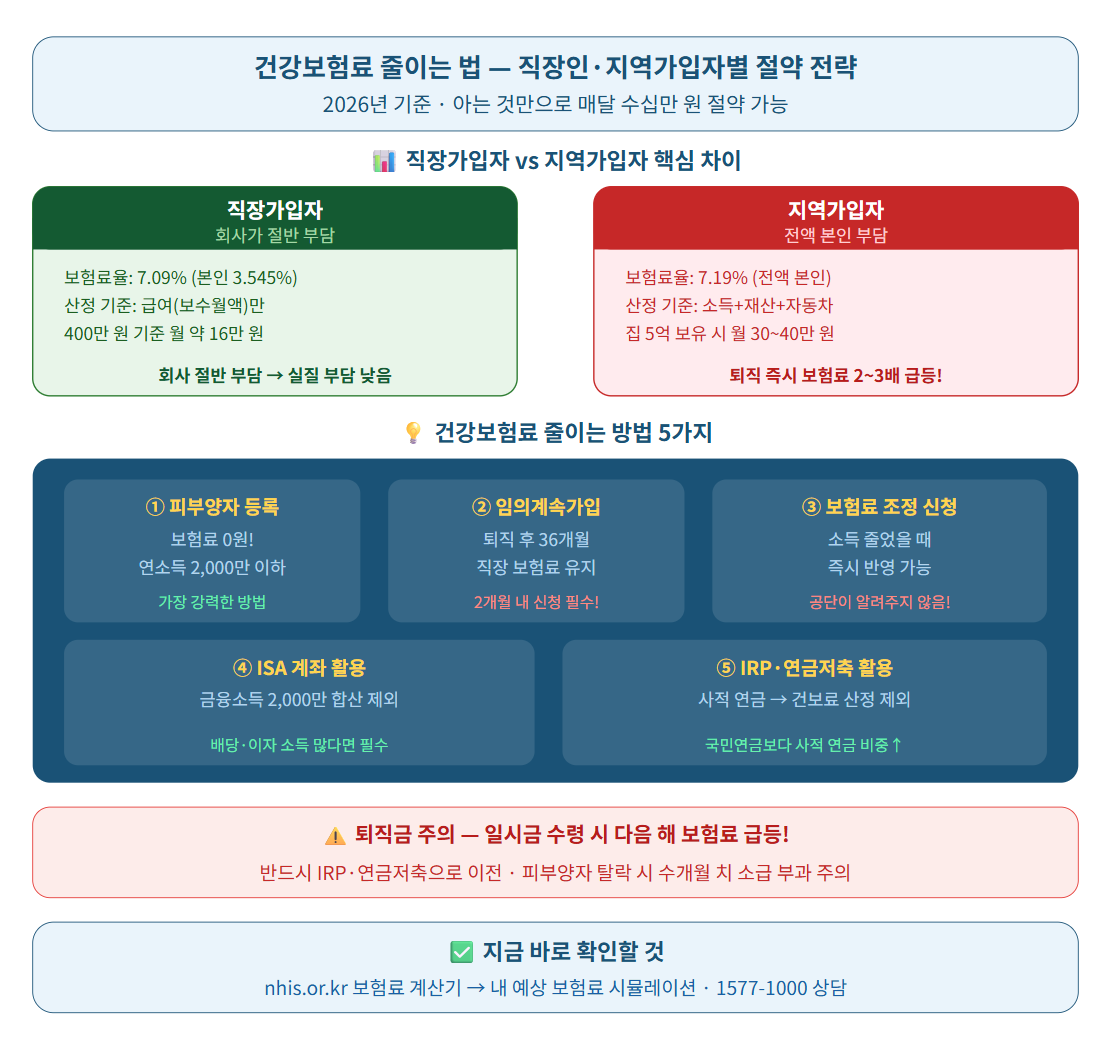

매달 월급명세서를 보면 건강보험료가 꽤 크게 빠져나가죠? 건강보험료 정산달이 되면 또 빠져가가고..2026년 기준 건강보험료율은 7.09%로, 월급 400만 원이라면 매달 약 14만 2천 원(장기요양보험료 포함 약 16만 원)이 나갑니다. 그런데 직장인은 그나마 회사가 절반을 부담합니다. 퇴직하거나 경력단절이 생기면 이야기가 완전히 달라집니다. 지역가입자로 전환되는 순간 소득뿐 아니라 집·자동차까지 보험료 산정에 포함돼 보험료가 2~3배 뛰는 경우가 흔합니다. 아는 것만으로도 수십만 원을 아낄 수 있는 건강보험료 절약법, 지금부터 정리해드립니다.

1. 직장인 건강보험료 구조 — 내가 얼마 내고 있나

2026년 직장가입자 보험료율

📊 2026년 건강보험료 요율

건강보험료

총 7.09% → 본인 부담 3.545% / 회사 부담 3.545%

장기요양보험료

건강보험료의 13.14% 추가 → 본인 부담 약 0.47%

월급 400만 원 기준 본인 부담 합계

건강보험료 약 14만 2천 원 + 장기요양 약 1만 9천 원 = 월 약 16만 1천 원

직장인이 건강보험료를 줄이기 어려운 이유

직장가입자는 보수월액(월급)을 기준으로 보험료가 자동 산정되기 때문에 개인이 조정할 수 있는 여지가 거의 없습니다. 단, 보수 외 소득(임대소득·금융소득·사업소득)이 연 2,000만 원을 초과하면 추가 보험료가 부과됩니다. 따라서 직장인은 건강보험료로 나가는 돈을 만회하기 위해서는 부수입 관리와 절세 계좌 활용하는 것이 하나의 방법입니다.

2. 지역가입자 보험료 — 퇴직 후 왜 갑자기 올라가나

지역가입자 보험료 산정 방식

직장을 그만두면 지역가입자로 전환됩니다. 지역가입자는 소득뿐 아니라 재산(주택·토지)까지 합산해 보험료를 산정합니다. 2026년 기준 지역가입자 보험료율은 7.19%이며, 재산 과세표준에서 5,000만 원을 공제한 뒤 등급별 점수를 매겨 점수당 211.5원을 곱하는 방식입니다.

| 구분 | 직장가입자 | 지역가입자 |

|---|---|---|

| 산정 기준 | 급여(보수월액) | 소득 + 재산 + 자동차 |

| 회사 부담 | 50% ✓ | 없음 — 전액 본인 부담 |

| 보험료율 | 7.09% (본인 3.545%) | 7.19% (전액 본인) |

| 자동차 점수 | 없음 | 4,000만 원 이상 차량만 부과 |

3. 건강보험료 줄이는 방법 5가지

① 피부양자 등록 — 보험료 0원이 되는 방법

직장가입자(자녀·배우자·형제자매 등)의 피부양자로 등록되면 별도 건강보험료 없이 동일한 혜택을 받을 수 있습니다. 보험료를 없애는 가장 강력한 방법입니다.

📌 2026년 피부양자 등록 자격 조건

· 소득 요건: 연간 합산소득 2,000만 원 이하

· 사업자 미등록 프리랜서: 사업소득 500만 원 이하

· 사업자 등록 후 소득 1원이라도 발생 → 즉시 탈락!

· 재산 요건: 재산세 과세표준 5억 4천만 원 이하

· 금융소득만 따로 보면 연 1,000만 원 초과 시도 탈락

· 매년 11월 일괄 심사 → 탈락 시 수개월 치 소급 부과 주의

· 사적연금(IRP·연금저축)은 건보료 산정 제외 → 피부양자 자격에 영향 없음

* 아내가 피부양자로 들어왔다가 사업 시작 후 탈락한 이야기

저의 이야기에요. 아내가 직장을 그만두고 소득이 없어지자 제 밑으로 피부양자 등록이 됐습니다. 덕분에 아내 건강보험료는 0원이었습니다. 별도로 내지 않아도 저와 동일한 혜택을 받을 수 있었습니다.

그런데 아내가 사업자 등록을 하고 물건을 팔면서 소득이 생기자 바로 지역가입자로 전환됐습니다. 지금은 월 약 22,000원의 건강보험료가 나오고 있습니다. 금액 자체는 크지 않지만, 피부양자 0원에서 지역가입자로 전환되는 기준이 이렇게 명확하다는 걸 직접 경험했습니다.

건강보험공단에 문의해보니 매출이 발생하지 않으면 다시 피부양자로 돌아갈 수 있다고 했습니다. 전년도에 소득이 조금이라도 발생하면 그 다음 해 심사에서 지역가입자로 전환되는 구조입니다. 즉, 올해 사업 소득이 없다면 내년 11월 심사 때 다시 피부양자 자격을 회복할 수 있습니다. 피부양자 자격은 한 번 잃어도 요건을 다시 충족하면 재등록이 가능하다는 점, 꼭 기억해두세요.

② 임의계속가입 — 퇴직 후 최대 36개월 직장 보험료 유지

퇴직 직전 1년 이상 직장가입자였다면 퇴직 후에도 최대 36개월간 직장가입자 보험료 수준을 유지할 수 있습니다. 단, 퇴직 후 처음 받은 보험료 납부 기한의 2개월 이내에 신청해야 합니다. 이 기한을 놓치면 신청이 불가능합니다.

③ 보험료 조정 신청 — 소득이 줄었다면 즉시 신청

지역가입자 보험료는 전년도 소득을 기준으로 산정됩니다. 올해 소득이 줄었어도 내년까지 기다려야 반영됩니다. 이럴 때 보험료 조정 신청을 하면 현재 소득을 기준으로 즉시 낮춰받을 수 있습니다. 국민건강보험공단에서 공지하지 않으므로 직접 신청해야 합니다.

④ ISA·비과세 계좌 활용 — 금융소득 2,000만 원 합산 제외

금융소득(이자·배당)이 연 2,000만 원을 넘으면 지역가입자는 건강보험료가 추가로 부과됩니다. ISA 계좌에서 발생하는 수익은 비과세 또는 분리과세로 처리되어 금융소득 합산 대상에서 제외됩니다. 고배당 ETF나 채권 투자를 ISA 계좌에 담으면 건강보험료 부담까지 줄일 수 있습니다.

⑤ 연금저축·IRP 활용 — 사적 연금은 건보료 산정 제외

국민연금을 받으면 연금액의 50%가 건강보험료 산정에 포함됩니다. 하지만 IRP·연금저축에서 받는 사적 연금소득은 현재 건강보험료 산정에서 제외됩니다. 노후에 국민연금보다 사적 연금 비중을 높이면 건강보험료 부담을 줄이면서 실제 수령액을 늘릴 수 있습니다.

✅ 결론 — 오늘 바로 실천할 체크리스트

- 직장인 → 보수 외 소득(임대·금융·사업) 연 2,000만 원 초과 여부 확인

- 배우자·부모님 → 피부양자 등록 가능 여부 확인 (연 소득 2,000만 원 이하)

- 퇴직 예정이라면 → 첫 지역가입자 고지서 받은 후 2개월 이내 임의계속가입 신청

- 지역가입자로 소득 줄었다면 → 보험료 조정 신청 (공단에서 알려주지 않음, 직접 신청)

- 배당·이자 소득 많다면 → ISA 계좌에 담아 금융소득 합산 제외

- 노후 설계 → IRP·연금저축 사적 연금 비중 높이기 (건보료 산정 제외)

- 퇴직금 수령 → 반드시 IRP로 이전 (일시금 수령 시 다음 해 보험료 급등)

건강보험료는 매달 자동으로 빠져나가서 그냥 지나치기 쉽습니다. 하지만 조금만 알면 매달 수십만 원을 아낄 수 있습니다. 특히 퇴직·경력단절·은퇴를 앞두고 있다면 지금 당장 임의계속가입과 피부양자 등록 가능 여부를 확인해보세요. 오늘 30분이 노후의 수백만 원을 지켜줄 수 있습니다.

※ 이 글은 2026년 6월 기준으로 작성되었습니다. 건강보험료율·피부양자 기준·임의계속가입 조건은 법 개정에 따라 변경될 수 있습니다. 정확한 내용은 국민건강보험공단(nhis.or.kr) 또는 콜센터(1577-1000)에서 확인하시기 바랍니다.

'절세, 연금' 카테고리의 다른 글

| ISA 3년 만기 후 연금저축 전환 — 추가 세액공제 300만 원 받는 법 (0) | 2026.06.29 |

|---|---|

| 국민연금 수령액 늘리는 법 — 추납·임의가입·연기연금 완전 정리 (1) | 2026.06.21 |

| 슈퍼ISA 완전 정리 — 국민성장 ISA·청년형 ISA 어떻게 다를까 (0) | 2026.06.19 |

| 증여세 절세 완전 정리 — 부모 자녀 간 합법적으로 주는 법 (0) | 2026.06.17 |

| DC형 vs DB형 퇴직연금 — 내 상황에 맞는 선택은? (0) | 2026.06.15 |